Quem pensa em contratar um financiamento imobiliário precisa ter uma noção mínima do quanto irá pagar, mensalmente, pela operação. É aí que entram ferramentas como os simuladores de financiamento.

Apesar de serem bastante intuitivos, compreender totalmente o resultado de uma simulação requer o conhecimento de alguns conceitos ligados ao universo do financiamento imobiliário.

Neste guia, explicamos como usar simuladores online para prever parcelas, escolher o sistema de amortização ideal (SAC ou Price), e reunimos também algumas dicas práticas para conseguir transformar o resultado obtido em um financiamento mais vantajoso.

Neste guia, você irá encontrar:

- O que é um simulador de financiamento imobiliário?

- Como preencher o simulador corretamente?

- Simulações de financiamento imobiliário usando IA

- SAC ou Price: qual sistema de amortização escolher?

- O que observar além das parcelas? CET, Seguros e Taxas Cartorárias

- Qual a diferença entre taxa de juros nominal e efetiva — e por que isso importa na simulação?

- O valor da simulação costuma ser preciso?

- Dá para usar o FGTS?

- É melhor usar o FGTS na entrada, nas parcelas ou na amortização do saldo devedor?

- Quais documentos ter em mãos?

- Como usar a simulação para conseguir um financiamento mais vantajoso?

- Erros comuns ao usar o simulador

- Exemplo prático: quanto custa financiar um imóvel de R$ 400 mil?

- Perguntas Frequentes (FAQ)

O que é um simulador de financiamento imobiliário?

Simuladores de financiamento imobiliário são ferramentas online, e em geral gratuitas, que permitem estimar o valor das parcelas mensais de um financiamento, os juros e seu custo total.

Para fazer essa estimativa, essas ferramentas se baseiam em informações como o valor do imóvel, o valor disponível para a entrada, sua renda e o prazo de pagamento desejado.

Apesar de serem muito úteis para fornecer uma noção inicial de quanto custaria financiar determinado imóvel, é importante lembrar que o simulador não representa uma aprovação de crédito por parte dos bancos, apenas uma estimativa.

Muitas vezes, essas ferramentas são disponibilizadas pelos próprios bancos. Mas existem simuladores disponíveis online que fazem essa comparação entre diferentes instituições financeiras.

Como preencher o simulador corretamente?

- Valor total do imóvel escolhido;

- Valor da entrada que você pode pagar:

A regra para a maioria dos bancos é a de que você precisa ter, pelo menos, 20% do valor do imóvel disponível para dar como entrada. Por exemplo, para um imóvel de R$ 500 mil, a maioria dos bancos irá exigir o pagamento de R$ 100 mil como entrada.

Desde novembro de 2024, a Caixa Econômica Federal aumentou o valor mínimo da entrada de 20% para 30% para aqueles que optarem pelo sistema de amortização SAC. No sistema Price, o valor da entrada aumentou de 30% para 50%. - Sua renda mensal (individual ou somada com a de alguém que vai financiar junto):

Aqui, deve-se colocar a renda bruta do indivíduo, ou a renda bruta somada das pessoas que pretendem financiar juntas. Ou seja, coloque o valor total recebido mensalmente, sem descontos como impostos ou outras taxas.

É com base nesse valor que os bancos calculam o quanto da sua renda pode ser comprometida com o financiamento. Em geral, adota-se como regra que a parcela do financiamento não pode ser superior a 30% da renda bruta. - Prazo do financiamento: geralmente, os prazos oferecidos são entre 10 e 35 anos.

- Tipo de sistema de amortização: alguns simuladores podem pedir que você escolha entre o sistema SAC e o sistema Price, enquanto outros irão mostrar ambos os resultados na simulação. Entenda melhor o que são esses dois sistemas a seguir.

Além dessas informações, é comum que alguns simuladores peçam alguns dados pessoais, incluindo a sua idade. Com base em todas essas variáveis, o simulador calculará o valor da parcela inicial, o valor total a ser pago até o fim do contrato e o custo efetivo do crédito.

Simulações de financiamento imobiliário usando IA

Uma maneira mais rápida de comparar as condições oferecidas por diferentes bancos é usando o simulador Assistente Loft, baseado em Inteligência Artificial.

Nele, não é necessário inserir nenhum dado pessoal, sendo suficiente informar o valor do imóvel e o valor a ser financiado (ou seja, o valor do imóvel menos o valor que será dado como entrada). Ele pode ser acessado pelo WhatsApp.

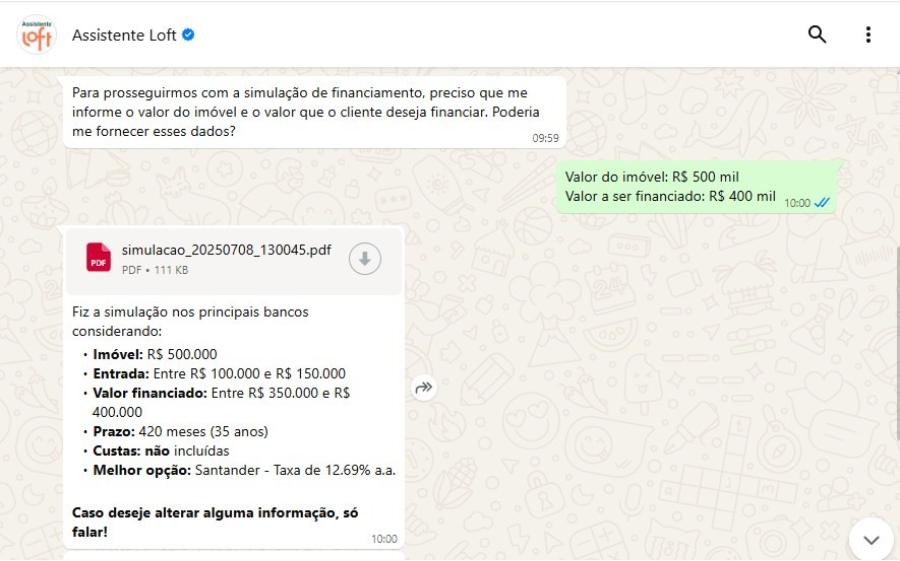

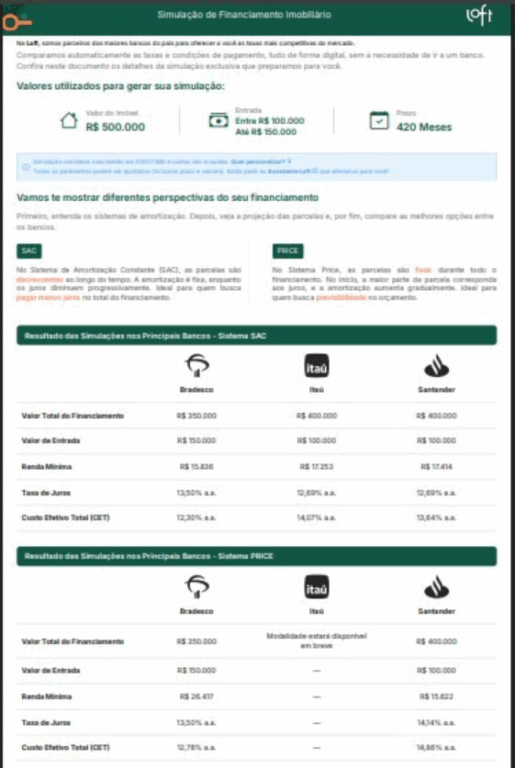

Confira o resultado de uma simulação para um imóvel de R$ 500 mil, com um valor de entrada de R$ 100 mil (20%):

Como resultado, o simulador elabora um relatório com os valores que seriam pagos em cada banco no sistema SAC e também no sistema Price.

Por definição, o simulador usa como prazo 35 anos de financiamento, mas esses e outros parâmetros (incluindo a idade do comprador) podem ser personalizados na conversa com o assistente virtual:

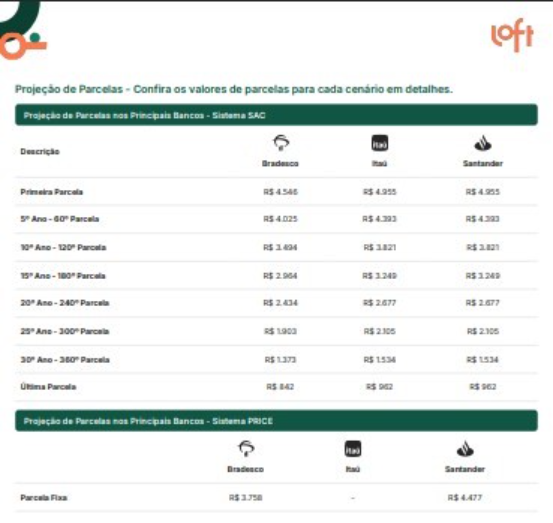

Além do valor total pago no financiamento em cada um dos bancos, o relatório também traz as projeções da primeira e da última parcela, no caso do sistema SAC, e uma estimativa da parcela fixa do sistema Price.

Caso se enquadre no programa Minha Casa, Minha Vida, outra opção é utilizar diretamente o simulador da Caixa.

É também possível descobrir seu potencial de compra utilizando o simulador da Lopes, que calcula até quanto você pode pagar por imóveis na planta e já prontos.

SAC ou Price: qual sistema de amortização escolher?

Um dos principais pontos na hora de simular é entender qual sistema de amortização é mais vantajoso para o seu perfil:

SAC (Sistema de Amortização Constante): as parcelas começam mais altas e vão diminuindo com o tempo. O sistema tem esse nome porque o valor da dívida é amortizado de forma constante, por isso o custo total do financiamento tende a ser menor.

Price: as parcelas são fixas ao longo do tempo. Em geral, o custo total do financiamento, incluindo os juros, costuma ser maior no sistema Price do que no sistema SAC. Porém, o sistema Price pode ser mais confortável para quem quer previsibilidade no orçamento e não consegue pagar as parcelas iniciais maiores do sistema SAC.

Comparativo rápido:

| Sistema | Como funciona | Perfil ideal |

|---|---|---|

| SAC | Parcelas iniciais mais altas, que caem ao longo do tempo. | Quem pode pagar mais no início e quer economizar no total. |

| Price | Parcelas fixas. | Quem prefere previsibilidade nas finanças mensais. |

O que observar além das parcelas?

Além de garantir que o valor das parcelas não comprometa mais do que 30% da sua renda bruta, é fundamental considerar também:

CET (Custo Efetivo Total): inclui não só os juros, mas também seguros obrigatórios, tarifas administrativas e outros encargos. É expresso em forma de taxa percentual anual.

Seguros obrigatórios: como o MIP (Morte e Invalidez Permanente) e o DFI (Danos Físicos ao Imóvel).

Taxas cartorárias e impostos: também chamados de custas, incluem o ITBI (Imposto de Transmissão de Bens Imóveis), escritura e registro. Em geral, giram em torno de 5% do valor do imóvel. Esse valor pode ou não ser incluído no valor do financiamento. Caso deseje financiar, lembre-se de incluir isso na simulação.

Qual a diferença entre taxa de juros nominal e efetiva — e por que isso importa na simulação?

Ao preencher um simulador, você pode se deparar com diferentes formas de apresentar os juros: nominal, efetiva mensal e, a mais comum delas, o CET (Custo Efetivo Total).

Taxa de juros nominal é o valor anunciado, normalmente ao ano (ex: 12% a.a.). Ela não considera os efeitos dos juros compostos mês a mês.

Taxa de juros efetiva, por outro lado, é a que mais se aproxima da taxa que você pagará de fato, porque considera a capitalização dos juros envolvidos na operação.

Por exemplo: suponha que determinado banco ofereça um financiamento imobiliário com uma taxa nominal de juros de 12% ao ano. Porém, em um financiamento, você precisará pagar parcelas mensais, certo? E, nessas parcelas mensais, está incluso o valor dos juros. Como os pagamentos são mensais e os juros compostos se acumulam mês a mês, essa taxa anual precisa ser convertida para uma base mensal, e depois recomposta para refletir os efeitos dos juros compostos ao longo do tempo.

Notícias Relacionadas

Mercado Imobiliário

Exclusão do cônjuge no financiamento: saiba como fazer

A exclusão de cônjuge no financiamento acontece quando uma das partes é retirada do contrato de crédito imobiliário.

Análise & Opinião

O paradoxo do limite no mercado imobiliário — e por que ele não é o verdadeiro gargalo

Não será a falta de equipamentos ou insumos que determinará o destino do ciclo imobiliário brasileiro.

Ou seja: na prática, com uma taxa nominal de 12% ao ano, você pagará efetivamente cerca de 12,68% ao ano. Essa é a taxa efetiva do seu financiamento.

Já o CET, como visto acima, é uma taxa anual que engloba não apenas os juros, como também todos os custos envolvidos na operação (como seguros e impostos). Esse valor deve, obrigatoriamente, ser divulgado pelo banco ao cliente.

O valor da simulação costuma ser preciso?

Fornecendo parâmetros adequados, os simuladores são úteis para fornecer uma ideia inicial, mas as condições do financiamento só serão conhecidas após a análise de crédito do banco escolhido.

“Essa diferença ocorre porque os simuladores geralmente não contemplam todas as variáveis que impactam diretamente o valor final das parcelas. Um exemplo importante são os seguros obrigatórios incluídos na operação de crédito: o Seguro de Morte e Invalidez Permanente (MIP) e o Seguro de Danos Físicos ao Imóvel (DFI)”, explica Danièle Akamine, advogada especializada em financiamento imobiliário.

O valor do MIP, detalha Akamine, costuma variar significativamente de uma instituição para outra, e é influenciado por fatores como a idade do proponente (quanto maior a idade, maior tende a ser o custo). “Já o DFI pode ter variações menores, mas ainda assim impacta o valor total da parcela”, diz.

Outro ponto de atenção é o comportamento financeiro do comprador. Pessoas com um bom histórico de pagamentos, sem dívidas e com um bom score em plataformas como o Serasa ou SPC podem usar isso a seu favor para obter condições mais favoráveis de crédito em um financiamento imobiliário.

Dá para usar o FGTS?

Sim. Caso tenha saldo no Fundo de Garantia por Tempo de Serviço (FGTS), você pode utilizar esse valor de três formas diferentes no financiamento:

- Para compor a entrada;

- Para amortizar parcelas durante o financiamento, podendo diminuir até 80% das prestações em 12 meses consecutivos;

- Ou para quitar parte do saldo devedor.

Lembre-se que o uso do FGTS tem algumas condições: da parte do comprador, é preciso ter trabalhado pelo menos três anos sob regime CLT, não ter outro financiamento ativo no Sistema Financeiro de Habitação, e não ter outro imóvel no mesmo município onde você mora ou trabalha.

Já o imóvel precisa ser de uso residencial urbano, não ter sido adquirido com FGTS em operação anterior há pelo menos três anos, e deve ter valor inferior a R$ 1,5 milhão para que o FGTS possa ser usado na entrada.

É melhor usar o FGTS na entrada, nas parcelas ou na amortização do saldo devedor?

“De forma geral, a aplicação mais vantajosa do FGTS é na amortização do saldo devedor. Essa estratégia reduz diretamente o valor principal da dívida e, com isso, diminui o montante total de juros pagos ao longo do tempo”, destaca Danièle Akamine, advogada especializada em financiamento imobiliário.

“Essa vantagem é válida em qualquer cenário, mas ganha ainda mais força em períodos de juros altos, nos quais o custo financeiro do crédito é maior”, complementa.

A advogada ressalta, porém, que se as parcelas estiverem comprometendo o orçamento mensal do comprador, utilizar o FGTS para reduzir o valor das prestações também é interessante, desde que se atentando às condições exigidas para utilização do fundo de garantia:

“É importante lembrar que a legislação permite o uso do FGTS para amortizações a cada dois anos, o que oferece a oportunidade de montar um planejamento financeiro inteligente e recorrente durante todo o contrato”.

Quais documentos ter em mãos?

Para usar simuladores online, não é necessário nenhum tipo de documentação. Afinal, como explicado anteriormente, os simuladores não são avaliações de crédito.

Mas, caso após a simulação você deseje, de fato, iniciar o processo de financiamento, é importante já reunir:

- Documento de identidade e CPF;

- Comprovante de residência;

- Comprovante de renda (holerite, declaração do IR ou extrato bancário);

- Extrato do FGTS, se for utilizar;

- Matrícula atualizada do imóvel escolhido;

Como usar a simulação para conseguir um financiamento mais vantajoso?

“A principal dica é se preparar para negociar”, orienta Akamine, ressaltando que a taxa final de juros oferecida pelos bancos é composta por diversos fatores.

“Por exemplo, leve os cenários simulados para o seu banco de relacionamento e tente negociar melhores condições com base na concorrência”, recomenda a advogada.

Outro ponto é utilizar o relacionamento bancário a seu favor: se já for correntista em um determinado banco e tiver aplicações financeiras na instituição, use isso como argumento para obter uma taxa de juros menor.

A advogada também recomenda, quando possível, oferecer o maior valor disponível na entrada e optar pelo sistema SAC, que permite a redução do saldo devedor mais rapidamente.

Erros comuns ao usar o simulador

Para que sua simulação seja o mais fidedigna possível, evite cometer os seguintes deslizes:

- Informar uma renda irreal só para forçar a aprovação;

- Olhar apenas a parcela, ignorando o custo total;

- Simular com prazos ou entradas fora da sua realidade;

- Confiar no resultado de apenas um simulador;

- Desconsiderar o sistema de amortização.

Exemplo prático: quanto custa financiar um imóvel de R$ 400 mil?

Confira abaixo resultados de simulações feitas em diferentes bancos para financiar um imóvel de R$ 400 mil, ao longo de 35 anos.

Como parâmetro, a simulação foi feita para uma pessoa de 30 anos de idade e renda bruta de R$ 9.000,00.

| Banco | Renda exigida | Entrada mínima exigida | CET (SAC) | CET (Price) | Primeira Parcela (SAC) | Última parcela (SAC) | Parcela fixa (Price) | Soma das parcelas (SAC) | Soma das parcelas (Price) |

|---|---|---|---|---|---|---|---|---|---|

| Caixa* | R$ 8.600,00 | R$ 168.408,64 | 11,32% a.a | 11,24% a.a. | R$ 2.554,42 | R$ 581,01 | R$ 2.015,93 | R$ 673.547,83 | R$ 883.542,70 |

| Itaú | R$ 9.000,00 | R$ 80.000,00 | 13,05% a.a. | indisponível | R$ 4.018,84 | R$ 769,53 | indisponível | R$ 1.022.411,05 | indisponível |

| Bradesco | R$ 14.468,93 (líquida) | R$ 80.000,00 | 14,49% a.a. | 14,49% a.a. | R$ 4.340,68 | R$ 772,28 | R$ 3.615,15 | R$ 1.093.265,84 | R$ 1.551.002,77 |

| Santander | R$ 9.000,00 | R$ 161.260,04 | 14% a.a. | 16,61% a.a. | R$ 3.149,38 | R$ 574,38** | R$ 3.066,51 | R$ 782.004,60** | R$ 1.287.934,20** |

*Condições oferecidas pela nova faixa do programa Minha Casa, Minha Vida

**Valores não informados na simulação, mas calculados com base nas demais condições oferecidas

As simulações foram feitas em julho de 2025.

Perguntas Frequentes (FAQ)

- Posso financiar com nome sujo?

É possível, mas as condições costumam ser mais escassas e bem menos vantajosas. O ideal é regularizar a situação antes de buscar um financiamento. - Qual banco oferece o melhor financiamento?

Em geral, a Caixa costuma oferecer financiamentos mais baratos, mas não é uma regra. Lembre-se de que seu relacionamento com o banco também é levado em consideração. O ideal é simular em pelo menos três instituições (como Caixa, Itaú, Santander) e comparar as condições oferecidas. - É melhor usar o FGTS na entrada, na amortização do saldo ou nas parcelas?

Segundo Danièle Akamine, advogada especializada em financiamento imobiliário, o mais vantajoso é utilizar o FGTS para amortecer o saldo devedor. Outra opção interessante é usar o fundo para aumentar o valor disponível para a entrada. - Devo usar minha renda líquida ou a renda bruta no simulador?

Use a renda bruta, pois os bancos consideram o valor antes dos descontos para definir o limite da parcela. - O simulador garante a aprovação do financiamento?

Não. O resultado é apenas uma prévia. A aprovação depende da análise de crédito, da avaliação do imóvel e da documentação apresentada.

Luiza Queiroz é jornalista formada pela Escola de Comunicações e Artes da Universidade de São Paulo (ECA-USP), com especialização em jornalismo de dados pelo Instituto Brasileiro de Ensino, Desenvolvimento e Pesquisa (IDP). Acumula experiência em grandes veículos da imprensa nacional, como Veja, O Estado de S. Paulo e Casa Vogue, onde desenvolveu reportagens e conteúdos digitais sobre mercado imobiliário, arquitetura e decoração. Desde 2021, atua na equipe de checagem de fatos da Agence France-Presse (AFP), em São Paulo. Colabora com o Portas como jornalista autônoma, contribuindo com reportagens e análises sobre o setor imobiliário.

")