Se você tem um imóvel financiado, ele deve ser declarado no Imposto de Renda 2026 na ficha “Bens e Direitos”, pelo valor efetivamente pago até 31 de dezembro de 2025.

Além de declarar na ficha correta, é importante conferir outros erros que podem levar o contribuinte à malha fina.

Neste guia, você confere dicas para declarar seu imóvel financiado, incluindo:

- Por que financiamento não é dívida para o Imposto de Renda?

- Passo a passo: como declarar imóvel financiado no IR 2026

- Exemplos práticos com números reais

- Imóvel financiado em conjunto: casal ou dois compradores

- Outros erros que levam à malha fina

- A reforma tributária muda algo na declaração de imóvel financiado no IR 2026?

- Perguntas frequentes

Imóvel financiado é bem, e não dívida: entenda a lógica da Receita

Declarar um financiamento imobiliário como dívida é o erro mais comum entre os novos proprietários.

Isso porque, apesar do nome “financiamento”, a Receita Federal não trata o imóvel como uma dívida, mas como um bem adquirido de forma parcelada que será parte do seu patrimônio.

“Além disso, em financiamentos com alienação fiduciária, a própria estrutura do negócio já é ‘travada’ pelo bem: ou seja, o imóvel é dado como garantia para o banco. Se você lança o imóvel inteiro como bem e, ao mesmo tempo, lança o saldo como dívida, você distorce a variação patrimonial e aumenta a chance de cair em malha por inconsistência de evolução patrimonial”, explica o contador e professor de contabilidade Diego Braga.

Passo a passo: como declarar imóvel financiado no IR 2026

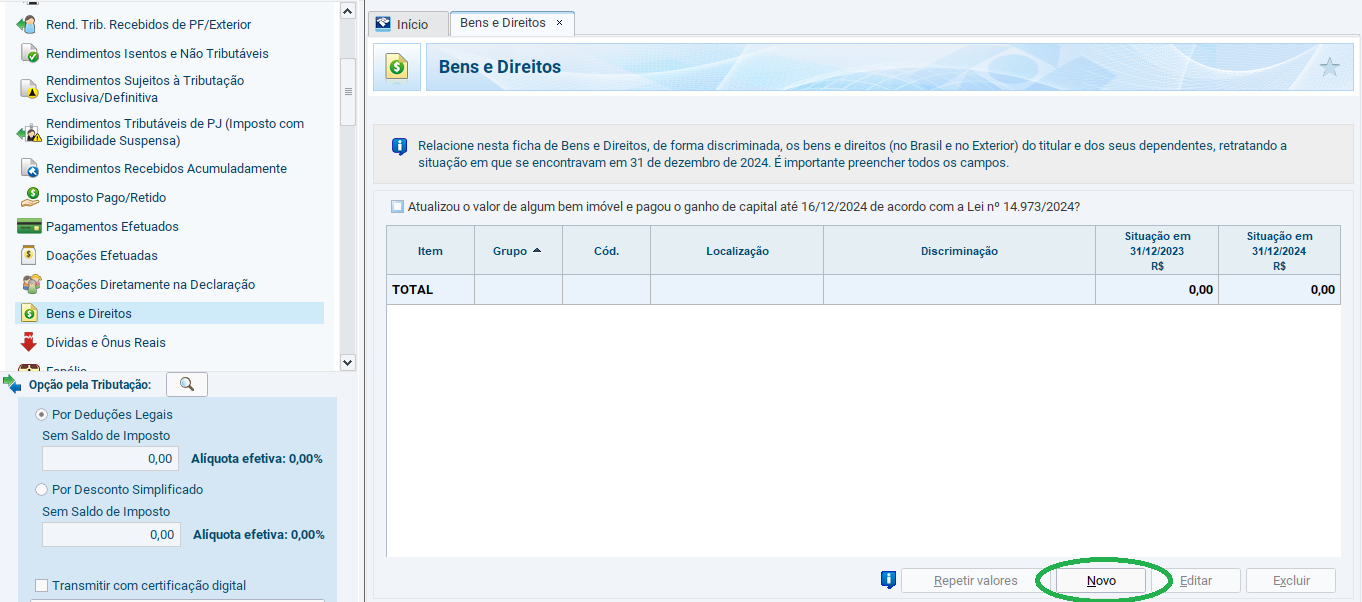

Passo 1: Acesse a ficha correta

Quando a Receita Federal lançar o programa do IR 2026, baixe-o e, ao abri-lo, vá em: Bens e Direitos → Novo

Passo 2: Escolha o grupo e o código do bem

Selecione o grupo “Bens Imóveis” e, em seguida, o código correspondente ao tipo de imóvel: apartamento, casa, terreno, ou imóvel em construção (quando ainda não entregue).

Você também precisará ter em mãos o número da inscrição municipal do seu imóvel. Quanto à data de aquisição, use a data do contrato de financiamento. Isso porque o contrato é equiparável à escritura pública, e esse é o documento usado como base para a declaração.

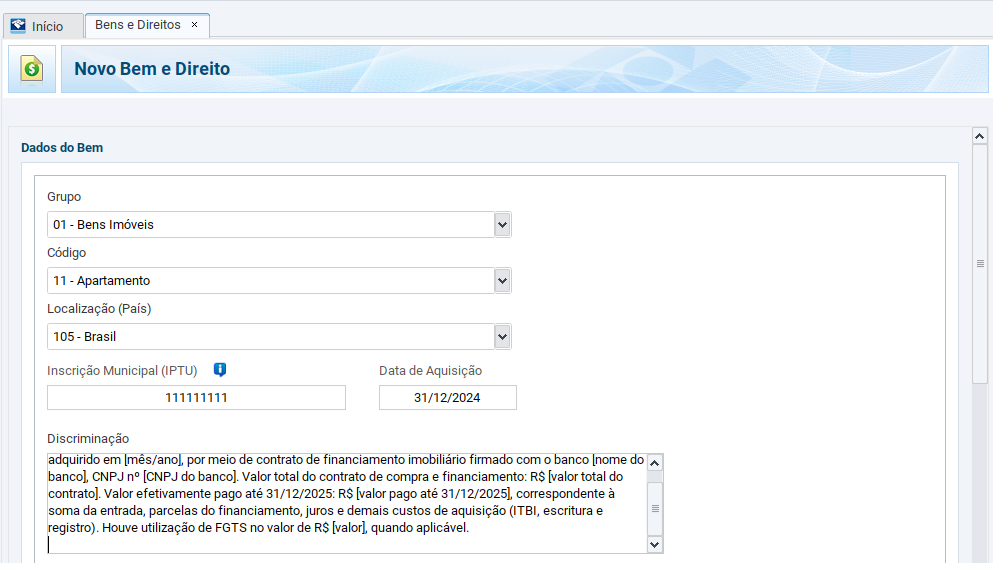

Passo 3: Preencha o campo “Discriminação”

Esse campo deve ser usado para descrever o tipo de imóvel comprado e seu endereço, as condições do financiamento e informações sobre o uso do FGTS, caso tenha sido utilizado. Tudo isso serve para “justificar” a origem dos recursos e explicar a sua evolução patrimonial perante à Receita.

Para facilitar, veja abaixo, dois modelos já prontos de texto, sendo o primeiro deles para imóveis já prontos e outros para financiamentos de imóveis na planta:

Modelo de texto – Imóvel pronto:

Imóvel residencial do tipo apartamento, localizado na Rua [nome da rua], nº [número], [bairro], [cidade]/[UF], adquirido em [mês/ano], por meio de contrato de financiamento imobiliário firmado com o banco [nome do banco], CNPJ nº [CNPJ do banco]. Valor total do contrato de compra e financiamento: R$ [valor total do contrato]. Valor efetivamente pago até 31/12/2025: R$ [valor pago até 31/12/2025], correspondente à soma da entrada, parcelas do financiamento, juros e demais custos de aquisição (ITBI, escritura e registro). Houve utilização de FGTS no valor de R$ [valor], quando aplicável.

Modelo de texto – Imóvel em construção:

Imóvel residencial em construção, adquirido na planta, localizado na Rua [nome da rua], nº [número], [bairro], [cidade]/[UF], conforme contrato de promessa de compra e venda firmado em [mês/ano] com a construtora/incorporadora [nome da construtora], CNPJ nº [CNPJ da construtora], com financiamento junto ao banco [nome do banco], CNPJ nº [CNPJ do banco], quando aplicável. Valor total do contrato de compra e financiamento: R$ [valor total do contrato]. Valor efetivamente pago até 31/12/2025: R$ [valor pago até 31/12/2025], correspondente às parcelas pagas à construtora e/ou ao banco financiador. O imóvel encontra-se em fase de construção, ainda sem entrega das chaves. Houve utilização de FGTS no valor de R$ [valor], quando aplicável.

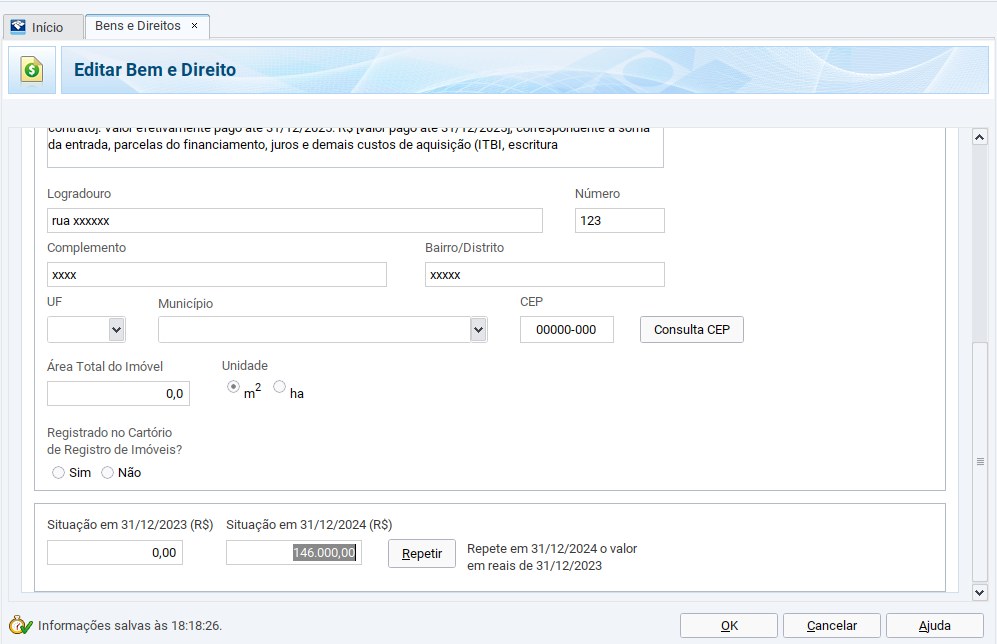

Passo 4: Preencha os campos “Situação em 31/12”

Continue preenchendo as informações relativas ao imóvel, que incluem endereço e metragem, até chegar ao campo “Situação em 31/12”.

Esse é outro ponto que costuma causar dúvidas entre os contribuintes, que podem entender que o campo se destina a declarar o valor financiado. Mas isso está incorreto.

Ao invés de informar o valor total do seu financiamento, você deve informar somente o total pago até o fim de 2025, somando:

- entrada;

- parcelas;

- juros;

- custos extras como ITBI, escritura e registro.

“Isso é essencial para coerência patrimonial e para apurar ganho de capital corretamente no futuro”, alerta Diego Braga, acrescentando que o campo deve ser usado para declarar o que efetivamente foi desembolsado no ano em questão para a compra do imóvel.

“Na prática, o valor que entra em ‘Situação em 31/12’ vai crescendo conforme o total pago acumulado. E aqui entra a importância: esse ‘custo acumulado’ é o que vai impactar o ganho de capital quando vender”.

Isso porque, ao financiar um imóvel, paga-se um valor total muito superior ao valor de mercado daquela propriedade graças aos juros envolvidos na operação. Se esses juros não forem contabilizados, ao vender esse imóvel, a Receita entenderá que você teve um lucro líquido maior do que o que teve de fato (já que você terá declarado um custo de aquisição menor para esse bem), como adverte Braga. “Por isso, se você não controla corretamente, pode pagar imposto a mais na venda”.

Passo 5: Revise e salve

Confira se:

- o valor declarado em “Situação em” corresponde apenas ao valor pago no ano;

- o texto da discriminação está claro e completo;

- não há lançamento do financiamento na ficha “Dívidas e Ônus Reais”.

Exemplo prático: como fica a declaração de um imóvel financiado

Imagine o seguinte cenário: alguém adquiriu um imóvel em 2025 por R$ 500.000 e realizou um financiamento. Foram dados R$ 100 mil como entrada e o restante foi financiado com parcelas que, naquele ano, totalizaram R$ 36 mil quando somadas.

Notícias Relacionadas

Resumo do dia

Reforma Tributária pode elevar imposto do aluguel por temporada

Nova legislação transforma locação de curta duração em atividade econômica, podendo fazer a carga tributária subir em até 44%

Reforma Tributária

ITBI na Reforma Tributária: entenda as novas regras para a compra de imóveis

Mesmo sem ajuste de alíquota, imposto para transmissão de bens pode ficar mais caro

Como declarar:

- Discriminação: descrição do imóvel, banco financiador, data da compra.

- Situação em 31/12/2024: como o imóvel foi adquirido em 2025, o campo “Situação em 31/12/2024” deve estar zerado.

- Situação em 31/12/2025: R$ 100 mil da entrada + R$ 36 mil das parcelas e mais custos extras como ITBI e custas cartorárias. Supondo que estes custos extras tenham somado R$ 10 mil, deve-se declarar R$ 146.000 no campo.

No ano seguinte, o contribuinte deverá colocar o mesmo valor inserido no campo “Situação em 31/12/2025” e colocar apenas a soma do que pagou em 2026 em “Situação em 31/12/2026” — e assim por diante.

Imóvel financiado em conjunto: casal ou dois compradores

Segundo Braga, a declaração de um imóvel financiado para casais que adquiriram o bem em conjunto não é complexa, desde que exista coerência entre as declarações.

“independentemente de quem efetivamente pagou o imóvel, quando o casal vive em união estável ou casamento sob o regime de comunhão de bens, o patrimônio adquirido passa a ser considerado, em regra, bem comum do casal”, afirma. “Ou seja, sob a ótica patrimonial, que é exatamente o que a Receita Federal analisa no Imposto de Renda, ambos possuem direito sobre o imóvel, ainda que apenas um dos companheiros tenha arcado financeiramente com o pagamento”.

Existem, portanto, três opções para o casal que vai declarar um imóvel financiado adquirido em conjunto:

- Declarar o imóvel integralmente em apenas um CPF

Nessa opção, o imóvel é informado integralmente na ficha de Bens e Direitos de apenas um dos cônjuges ou companheiros.

“Na declaração do outro, recomenda-se informar, na ficha de Bens e Direitos, grupo e código ‘99 – Outros bens e direitos’, o valor simbólico de R$ 0,01, mencionando na discriminação que o imóvel está declarado integralmente no CPF do companheiro”, orienta o contador.

2. Declarar o imóvel de forma proporcional

Outra opção é declarar o mesmo imóvel em ambas as declarações, usando o campo “Discriminação” para especificar a fração correspondente (normalmente, 50%) a cada um.

3. Declaração em conjunto

Ao fazer a declaração em conjunto, o casal deve declarar o imóvel na ficha Bens e Direitos do titular da declaração, com o outro figurando como dependente.

Embora essa seja a opção mais simples, Braga orienta que que o campo “Discriminação” deve estar bem detalhado, informando:

- data de aquisição;

- forma de aquisição (à vista ou financiado);

- percentual pertencente ao casal;

- instituição financeira, no caso de financiamentos.

Outros erros que levam à malha fina

Além de declarar o financiamento como dívida, existem outros erros que podem prejudicar os contribuintes, ressalta Diego Braga.

O primeiro listado pelo professor de contabilidade é lançar o valor total do imóvel no campo “Situação Em 31/12”, quando o correto — como visto anteriormente — é declarar apenas o total gasto no ano em questão.

O segundo erro é, justamente, esquecer de atualizar esse mesmo campo ano a ano. “O correto é todo ano atualizar ‘Situação em 31/12’ com: as parcelas pagas no ano; a entrada (se ainda não tinha sido somada); eventuais despesas incorporáveis, como ITBI, registro, escritura, e corretagem quando aplicável”, afirma.

Em terceiro lugar, também não se deve confundir o valor venal — usado como referência no IPTU e em outros tributos — com o custo do imóvel. “Muita gente usa IPTU como ‘valor do bem’ no IR. Errado”, avisa o contador. “O IR trabalha com custo de aquisição, ou seja, com o que você pagou, e não valor venal.”

A reforma tributária muda algo na declaração de imóvel financiado no IR 2026?

A resposta direta é: não. Embora o ano de 2026 marque o início da transição entre as regras atuais e aquelas aprovadas na reforma tributária, não há qualquer alteração com relação à declaração de financiamentos imobiliários no Imposto de Renda deste ano.

“A Reforma Tributária tratada na Lei Complementar 214/2025 é focada em tributos sobre consumo e operações (como a CBS e o IBS), não na mecânica de declaração patrimonial no IRPF”, resume Braga.

Para o contador, a reforma tampouco deve impactar diretamente a declaração de financiamentos imobiliários no futuro. Eventuais alterações, acredita, devem ocorrer por outros fatores. “Como, por exemplo, uma mudança no layout da ficha ‘Bens e Direitos’, já que a Receita vem refinando códigos e detalhamentos. Além disso, a Receita já publicou novidades ligadas à atualização de valor de bens imóveis e exigência de informar dados de processos e pagamentos quando aplicável, o que afeta como você descreve e controla o bem na ficha, embora não mude o conceito do financiamento em si.”

Perguntas frequentes

Posso atualizar o valor por valorização?

Não. Apenas custos comprovados.

Quitação muda algo no IR?

Não muda a lógica, apenas deixa de haver parcelas futuras.

A reforma tributária altera algo na declaração de financiamento imobiliário em 2026?

Não.

Luiza Queiroz é jornalista formada pela Escola de Comunicações e Artes da Universidade de São Paulo (ECA-USP), com especialização em jornalismo de dados pelo Instituto Brasileiro de Ensino, Desenvolvimento e Pesquisa (IDP). Acumula experiência em grandes veículos da imprensa nacional, como Veja, O Estado de S. Paulo e Casa Vogue, onde desenvolveu reportagens e conteúdos digitais sobre mercado imobiliário, arquitetura e decoração. Desde 2021, atua na equipe de checagem de fatos da Agence France-Presse (AFP), em São Paulo. Colabora com o Portas como jornalista autônoma, contribuindo com reportagens e análises sobre o setor imobiliário.